Artículo

Ormuz. Modelización Básica de un Shock de Oferta

24 de abril de 2026

#Economics #Inflation #MonetaryPolicy #EnergyMarkets #Geopolitics #Macroeconomics

El cierre de facto del Estrecho de Ormuz derivado de la Guerra de Irán es ya el mayor shock de oferta en la historia del mercado global de petróleo, según la IEA: https://lnkd.in/e47rdayH

La pregunta es: ¿podemos modelizar este tipo de shocks y entender, con cierto rigor, qué consecuencias cabe esperar en el corto y medio plazo?

La respuesta es sí. Con un modelo básico de Oferta Agregada / Demanda Agregada (OA/DA) y agregándole la Regla de Taylor, es posible extraer conclusiones muy potentes sobre cómo se transmite un shock de oferta de esta magnitud a la actividad económica, a los precios y qué respuesta podemos esperar de los bancos centrales.

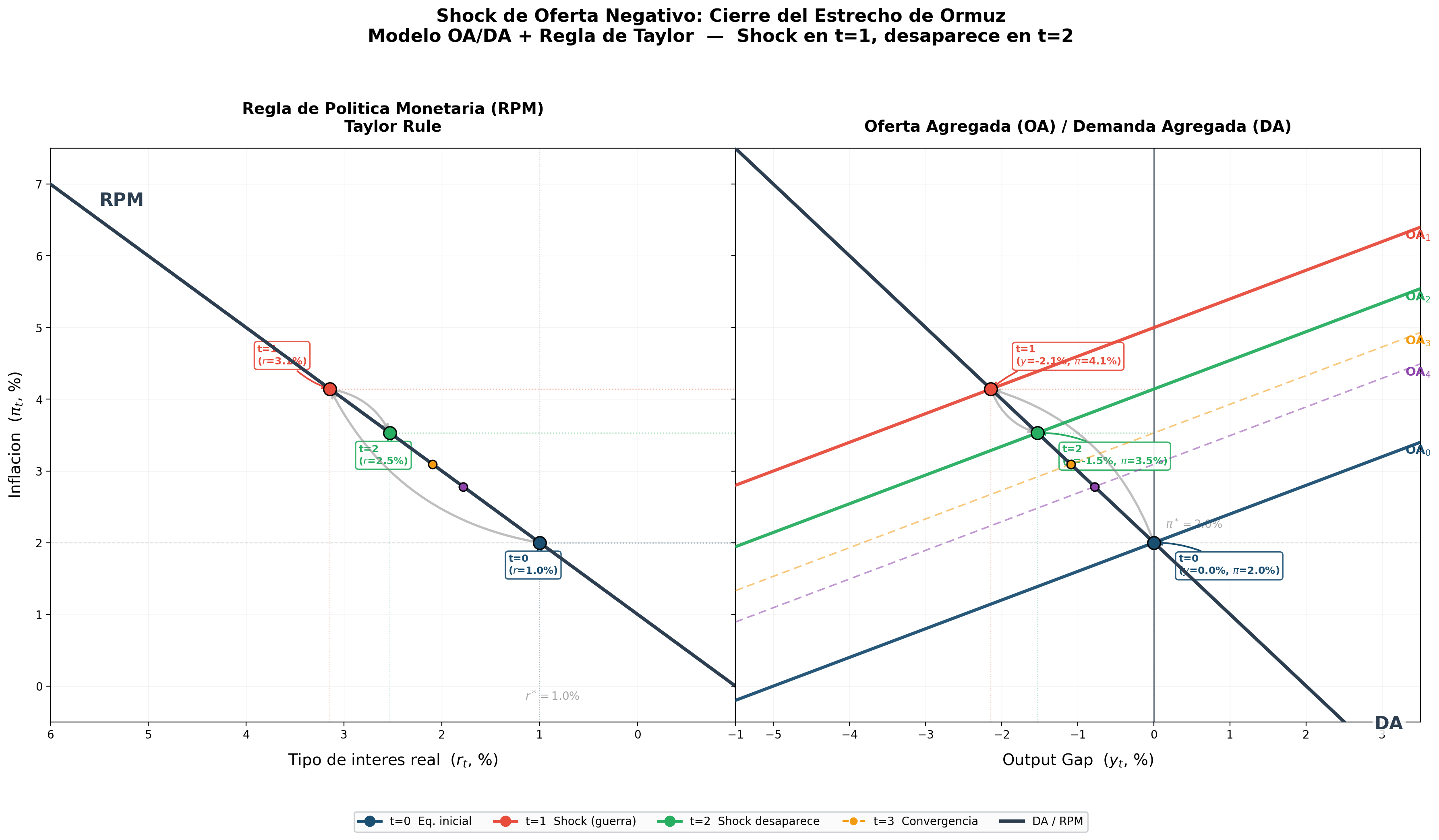

Lo primero, ¿qué nos dice el modelo?

La economía parte de un estado estacionario: output gap en cero e inflación en el objetivo del 2%. Cuando se produce el cierre del Estrecho en t=1, la curva de Oferta Agregada se desplaza hacia arriba: los costes de producción se encarecen, la inflación sube y la actividad económica cae. La economía entra en estanflación. Ante esto, la Regla de Taylor prescribe que el banco central eleve los tipos de interés reales para contener la espiral inflacionaria.

Una vez desaparece el shock en t=2, la economía converge de forma gradual hacia el equilibrio inicial. La convergencia no es inmediata porque el modelo asume expectativas adaptativas: los agentes forman sus expectativas de inflación futura en base a la inflación pasada, lo que genera inercia incluso tras la desaparición del shock.

¿Por qué la realidad diverge del modelo? O al menos por ahora. Dos razones principales:

La primera es que lo que estamos viviendo actualmente es una subida de precios relativos (el petróleo y sus derivados se encarecen respecto al resto de bienes) pero no necesariamente un aumento sostenido del nivel general de precios. Un banco central no debería, en principio, reaccionar ante este tipo de movimientos de primera vuelta, ya que subir tipos no hace bajar el precio del crudo. Lo relevante es si esta presión inicial se traslada a salarios y a precios de otros bienes: los llamados efectos de segunda vuelta. Mientras las expectativas de inflación a largo plazo permanezcan ancladas, la inacción monetaria es una respuesta racional y técnicamente justificada.

La segunda razón es de timing. La economía real tiene rigideces y amortiguadores que retrasan la transmisión del shock. La recesión, si llega, puede tardar entre seis meses y dos años en materializarse. El modelo asume ajuste instantáneo pero la realidad no funciona así.

La pregunta que debemos hacernos ahora es cuánto durará el conflicto. Si las tensiones en el Estrecho se mantienen durante más tiempo del que aguantan los amortiguadores, las predicciones del modelo dejarán de ser teoría para convertirse en realidad.

Para quien quiera profundizar en el modelo, el repositorio: https://lnkd.in/ebR5d5jp

Comentarios

Sé el primero en comentar.

Cargando…